- A+

所屬分類:市場行情

隨著氣候問題逐步嚴峻、全球可持續(xù)發(fā)展經(jīng)濟結構轉型的主流化,環(huán)境、社會和治理(ESG)理念也逐步深植企業(yè)管理核心。ESG本質(zhì)是將過往忽視的諸多散落在經(jīng)濟、社會和環(huán)境層面的問題,以整合思維進行看待與思考,并通過主動管理的方式提出解決或提升方案的過程。與此同時,由監(jiān)管和資本驅動的ESG評級和企業(yè)ESG信息披露市場也正面臨向成熟期邁進的階段性瓶頸,企業(yè)在ESG管理轉型時顯露出在落地和執(zhí)行層面的結構性挑戰(zhàn)。

本文將圍繞國際與國內(nèi)近期可持續(xù)發(fā)展部分政策、評級和事件動態(tài),以香港交易所發(fā)布的《2025年發(fā)行人報告年度審閱》為重點借鑒,以期在2025年度可持續(xù)發(fā)展信息披露季來臨之時,為企業(yè)提供補充視角觀察和披露思路。

一、企業(yè)可持續(xù)發(fā)展面臨“進化壓力”

(一)以ESG為思維框架的可持續(xù)管理趨勢

正確定義問題,是解決問題的關鍵。環(huán)境、社會和治理(ESG)理念是幫助人們從不同視角認識、理解和適應氣候變化風險的重要工具,也是協(xié)助將諸多散落在經(jīng)濟、社會和環(huán)境層面的問題,以整合性的思維看待,并通過主動管理的方式提出解決或提升方案的過程。

氣候風險在微觀層面體現(xiàn)為對人們生活和生產(chǎn)直接且劇烈的影響,宏觀層面則體現(xiàn)為間接且長期積聚的由生存資源和空間擠兌帶來的政治、經(jīng)濟和社會公平等一系列摩擦。例如,在試圖采用人工智能技術解決氣候變化帶來的挑戰(zhàn)時,,同樣面臨來自環(huán)境層面土地、水和電力資源消耗,治理層面的數(shù)據(jù)收集設備生產(chǎn)、鋪設和數(shù)據(jù)安全管理,社會層面的“不落下每一個人”的算法公平等各方面亟待平衡的新可持續(xù)發(fā)展問題。ESG或是將宏觀和微觀議題串聯(lián)起來并通過提供一攬子管理議題平衡發(fā)展訴求的“答案之書”。

(二)企業(yè)面臨的可持續(xù)發(fā)展“進化壓力”

進化壓力亦稱選擇壓力,是指外界環(huán)境對主體施加外部影響力,通過改變生存和發(fā)展機會推動主體進化力量;強調(diào)主體在接收外部壓力信號后,由內(nèi)而外的轉變和適應能力。

企業(yè)作為經(jīng)濟社會生產(chǎn)生活的基本單元,正在經(jīng)歷極端天氣和加速的政策市場帶來的多種轉型(進化)壓力。政策壓力方面,國際以歐盟為代表的政策外溢效應盡顯,從碳關稅到境外規(guī)模以上企業(yè)可持續(xù)信息披露、供應鏈管理等要求;我國在“十五五”時期將進入2030年碳達峰目標“沖刺五年”,在碳排放政策、市場和綠色產(chǎn)業(yè)結構轉型方面或面臨更明確的綠色產(chǎn)能培育和政策性選擇。市場轉型壓力方面,消費者偏好方面正在向可持續(xù)轉型,對原材料選擇、原產(chǎn)地用工環(huán)境和社區(qū)關系維護等均可在社交媒體層面得到廣泛關注和可能的正/負面?zhèn)鞑ァ?br />

二、ESG管理要求的“不進則退”

隨著應對氣候變化的意識深入、全球可持續(xù)發(fā)展經(jīng)濟結構轉型的主流化,ESG理念也逐步深植市場核心。值得關注的是,ESG信息披露已不再局限于監(jiān)管和市場提出披露要求、企業(yè)做出有效回應的初級合規(guī)階段,ESG數(shù)據(jù)集增長也催生了市場和投資者對數(shù)據(jù)質(zhì)量的更高要求,因而ESG的下一階段發(fā)展對ESG管理實質(zhì)性、ESG行動質(zhì)量、ESG數(shù)據(jù)變動分析和財務相關性等提出了更高要求。

當前,以歐盟為代表的可持續(xù)發(fā)展行動已轉向兼容行業(yè)特點的重大性議題管理要求;英國已將可持續(xù)發(fā)展工作貫通于各市場監(jiān)管部門職能;新加坡正在通過規(guī)范ESG評級工作,提升企業(yè)和投資者的ESG參與質(zhì)量;國際ESG評級機構也在跟隨ESG市場發(fā)展優(yōu)化指標和方法學,用以篩選出更具市場競爭力的企業(yè)。

企業(yè)在向ESG管理轉型探索的過程中,需及時關注市場及同業(yè)企業(yè)ESG動態(tài),明確企業(yè)ESG管理與市場發(fā)展的匹配度和相對位置,防止ESG的單向度管理出現(xiàn)的結果偏差。

(一)監(jiān)管:拆解至更具體的可持續(xù)發(fā)展議題

歐盟雖在《一攬子簡化方案(Omnibus Package)》中對備受關注的《公司可持續(xù)發(fā)展報告指令(CSRD)》和《企業(yè)可持續(xù)發(fā)展盡職調(diào)查指令(CSDDD)》等可持續(xù)發(fā)展信息披露、管理、分類法、碳邊境調(diào)整機制在執(zhí)行要求和時間維度有所放松,但歐盟整體對可持續(xù)發(fā)展的引導態(tài)度正在通過其他政策性文件更為具體的推進中。

在環(huán)境層面,如《電池和廢電池法規(guī)》中包含了從原材料采購到廢舊電池回收處理的價值鏈管理要求,其中也包含了碳足跡的管理和原材料的具體聲明;在《可持續(xù)產(chǎn)品生態(tài)法案》中進一步擴容可持續(xù)產(chǎn)品類別清單,明確數(shù)字產(chǎn)品護照的管理要求,并重點關注每年未售出的丟棄產(chǎn)品管理情況。

在社會層面,歐盟發(fā)布的《強迫勞動條例》包含嚴格審查產(chǎn)品的生產(chǎn)企業(yè)及其供應鏈環(huán)節(jié)“強迫勞動”情況,包括員工的超時加班(含自愿加班)、限制自由等行為。我國部分出海企業(yè)已開展了部分適應性行動,包括將雙休制寫在生產(chǎn)線章程、引入歐盟第三方清單機構核查、生產(chǎn)線安裝人臉識別系統(tǒng)以供歐盟審查平臺調(diào)取等。

圖1 歐盟部分ESG相關政策法令介紹

來源:作者整理

(二)市場:將綠色生產(chǎn)管理貫穿于綠色消費市場宣傳要求

英國廣告標準局(Advertising Standards Authority,ASA)近日以可持續(xù)發(fā)展宣傳不實為由,禁用耐克、鱷魚、Superdry等品牌的標簽和廣告宣傳。英國將可持續(xù)發(fā)展工作貫通于各市場監(jiān)管部門職能,展現(xiàn)出對企業(yè)ESG公開聲明、信息披露和企業(yè)管理各環(huán)節(jié)更高的實質(zhì)性和一致性要求。

英國廣告標準局在其裁決文件中表述,一是耐克為明確“可持續(xù)材料”的認定和基礎含義;二是耐克對至少含有50%回收材料的襯衫貼有“可持續(xù)材料”標簽,但并未有相關證據(jù)足以佐證其標簽內(nèi)容,且無法證明產(chǎn)品的全生命周期均不會對環(huán)境產(chǎn)生負面影響,因而認定其具有誤導性。鱷魚和Superdry均是在減少碳足跡和負責任面料方面有所進展,但針對廣告宣傳語中使用“可持續(xù)”說法無法提供相關有效證據(jù)證明其宣傳事實,及其宣傳未考慮產(chǎn)品全生命周期的環(huán)境負面影響管理,因而被認定違規(guī)、下架處理。

(三)ESG評級監(jiān)管:納入法律監(jiān)管的ESG評級市場

ESG評級作為聯(lián)結企業(yè)ESG管理和可持續(xù)投資市場的關鍵角色,政府審查背書和高透明度的方法學說明,能夠給予企業(yè)更明確的ESG發(fā)展引導,并提高可持續(xù)投資匹配度及投資質(zhì)量。以英國為首,歐盟、新加坡等已陸續(xù)將ESG評級機構納入法律和監(jiān)管框架,旨在優(yōu)化ESG市場發(fā)展環(huán)境、提高市場ESG數(shù)據(jù)和信息質(zhì)量,增強市場ESG發(fā)展信心。

新加坡作為與我國ESG發(fā)展進度最具參考性的國家之一,新加坡金融管理局于2025年6月發(fā)布《ESG評級和數(shù)據(jù)產(chǎn)品提供商的行業(yè)行為準則(Code of Conduct,CoC)》對ESG評級、ESG數(shù)據(jù)產(chǎn)品做出定義,并明確行業(yè)行為準則;12月12日發(fā)布的《ESG評級與數(shù)據(jù)產(chǎn)品監(jiān)管文件》則在行為準則上進一步劃定ESG評級及數(shù)據(jù)產(chǎn)品的監(jiān)管范圍,從主體管理層面保證市場中的數(shù)據(jù)質(zhì)量,評級方法學的透明度和數(shù)據(jù)源的可追溯性。

值得注意的是,新加坡金融監(jiān)管局在行為準則(CoC)中,一是對ESG評級和數(shù)據(jù)產(chǎn)品提供商提出引導企業(yè)ESG進行下列相關前瞻性的ESG管理要求;二是包含關于ESG治理、數(shù)據(jù)管理的優(yōu)秀實踐示范,保證ESG評級和數(shù)據(jù)產(chǎn)品的高質(zhì)量要求。

實體的脫碳路徑是否符合1.5攝氏度的科學路徑;

實體的碳排放目標是否包括絕對目標和密度目標;

實體的碳排放目標和方法是否經(jīng)過第三方驗證;

實體的碳排放目標是否涉及所有重要的溫室氣體;

實體的碳排放目標是否包括Scope 1 2 3;

實體是否計劃在不適用碳信用額的情況下實現(xiàn)目標。

(四)ESG評級機構:提升評級有效性的ESG方法學升級

ESG數(shù)據(jù)集增長也催生了市場和投資者對數(shù)據(jù)質(zhì)量的更高篩選和評價要求。明晟(MSCI)的被動評級和標普CSA的主動評級作為ESG評級代表,如何回應全球監(jiān)管體系對ESG信息披露的透明度要求,更好的識別出行業(yè)內(nèi)優(yōu)秀ESG企業(yè)突顯評級的有效性和公信力,正在成為ESG評級機構指標設計和方法學的持續(xù)挑戰(zhàn)。

近日,明晟(MSCI)集團前有對其ESG評級方法學將進行重大更新,后有公開聲明其評級結果不受任何第三方公司或機構影響,明確其評級基于公開信息披露的客觀要求和獨立性,敦促企業(yè)在開展年度披露時應披盡披。即將在2026年啟用的MSCI 5.0方法學,全新建構的“全面性、進展和驗證”三位一體量化評分體系,明確其從對企業(yè)單一年度的可持續(xù)發(fā)展承諾向具有實質(zhì)性進展追蹤轉變,極力避免口號式目標和ESG形式主義披露的評級誤差,并配套指標體系打分機制的重構、爭議事件的三維評估、供應鏈ESG風險穿透等更為具體的方法學調(diào)整,基于慣性的企業(yè)ESG信息披露或在MSCI 5.0方法學更新后面臨重大評級挑戰(zhàn)。

更具企業(yè)參與性引導的標普于近日發(fā)布《可持續(xù)發(fā)展年鑒》,對全球2024年度入選企業(yè)的可持續(xù)發(fā)展報告分行業(yè)對關鍵性議題的深度分析及優(yōu)秀企業(yè)行動展示。一是高透明度的評分數(shù)據(jù)展示可觀察到部分企業(yè)同比的加分項,在行業(yè)基準環(huán)比調(diào)整后同樣面臨失分的風險,提示企業(yè)在單一議題下自身與行業(yè)發(fā)展進程仍存差距。二是在問卷填報過程中,企業(yè)可觀察到議題高度延續(xù)性、追溯性和進階性指標,為企業(yè)內(nèi)部ESG數(shù)據(jù)管理提供有效參考。三是開放征集企業(yè)在CSA應答過程中存在的不適用指標和管理難點,以更好理解不同市場ESG發(fā)展階段進行適應性評選。四是對各行業(yè)將新增的議題向企業(yè)開放征集意見,充分尊重和提示參與企業(yè)ESG的未來管理趨勢。

(五)國際企業(yè)ESG行動:ESG信息披露與財務報告的全面整合

當前,諸多跨國公司在關于可持續(xù)發(fā)展信息披露層面多以歐盟的可持續(xù)信息披露為要求,并逐步將年報和可持續(xù)發(fā)展報告相關內(nèi)容整合發(fā)布,如《年度整合報告(Integrated Report)》,用以更為貫通和系統(tǒng)的分析企業(yè)管理、主營業(yè)務、市場和可持續(xù)發(fā)展風險等,專項《可持續(xù)發(fā)展報告》則作為整合報告的信息補充,向投資者展示企業(yè)年度行動和成果。

同時,跨國公司在產(chǎn)品和服務層面也圍繞國際組織和資本市場、歐盟產(chǎn)品和服務管理要求,發(fā)布專項的生物多樣性管理報告、人權報告及獨立的產(chǎn)品可持續(xù)報告說明,用以展示企業(yè)的全面可持續(xù)管理能力的同時,作為公開且可追溯的產(chǎn)品及服務可持續(xù)證據(jù)支撐。

三、我國ESG發(fā)展不能僅關注“合規(guī)性”

(一)企業(yè)ESG管理過程中的結構性挑戰(zhàn)

當前,在監(jiān)管、交易所、資本市場等對企業(yè)ESG管理和信息披露驅動下,國內(nèi)ESG理念已經(jīng)渡過了提出、市場認知的初期階段,進入高速發(fā)展階段,成熟期在即;我國上市公司的ESG信息披露比例呈連年增長,在公共平臺中也可觀察到更多從機構投資者到中小投資者對企業(yè)ESG的關注和監(jiān)督。

與此同時,我國ESG企業(yè)管理亟需跳出傳統(tǒng)管理結構下,梳理出的ESG信息披露式的管理思維。雖在信息和數(shù)據(jù)收集方面有了一定主動響應式的管理行動,但相關的ESG信息收集和數(shù)據(jù)表現(xiàn)未體現(xiàn)出連年數(shù)據(jù)變動的因素分析、議題間的連帶影響,與主營業(yè)務的相關性不高等ESG管理能力上的結構性挑戰(zhàn),ESG要素未納入融合進企業(yè)戰(zhàn)略和管理架構。

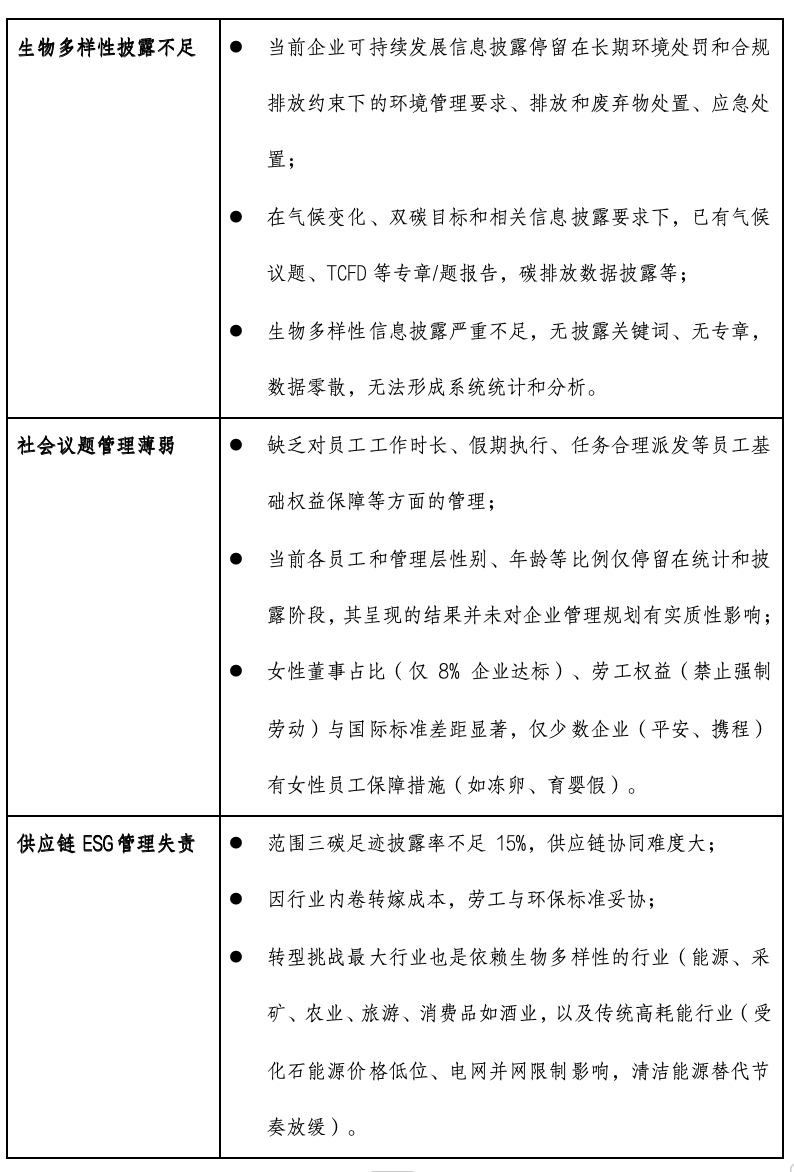

表1 當前我國ESG信息披露部分不足

來源:作者整理

(二)A股觀察:ESG已被納入上市公司信息披露工作評價

信息披露質(zhì)量是上市公司質(zhì)量的重要體現(xiàn),也是投資者價值判斷和投資決策的重要依據(jù)。隨著三大交易所出臺《可持續(xù)發(fā)展報告指南》,“信息披露的有效性情況”“投資者關系管理情況”“履行社會責任的披露情況”等與ESG相關議題也已被納入交易所更新的《信息披露工作評價》2025年3月修訂稿中。下圖為三大交易所近日發(fā)布2024年度可持續(xù)發(fā)展報告年度評價情況,整體上市公司的披露情況良好,可持續(xù)發(fā)展信息披露在評價中所占權重和更具體的評價指標仍有提升空間。

圖2 三大交易所2024年度可持續(xù)發(fā)展報告年度評價情況

來源:作者根據(jù)公開信息整理

(三)H股觀察:信息披露具有模板化和議題分析的局限性

香港交易所應《香港可持續(xù)披露路線圖》規(guī)劃進度,ESG披露準則與ISSB保持市場適應性的同步管理要求。根據(jù)《2025年發(fā)行人報告年度審閱》,當前港股主板上市企業(yè)在ESG信息披露方面合規(guī)率達99%(同比上升1%),在《ESG披露指引》的引導要求下,董事會性別多元化有較大的提升;各行業(yè)在溫室氣體排放尤其是范圍三層面已展現(xiàn)出更全面的管理,更具核算難度的下游范圍三匯報率提升了15%以上;在氣候情景分析方面,大型股發(fā)行人披露占比已達84%。

但綜合年報和ESG報告情況討論和分析,仍存在下述由信息披露展露出的部分管理提升空間:

“廣度和深度”:報告存在模板化和籠統(tǒng)性的表述,連續(xù)年度數(shù)據(jù)的變動分析、市場環(huán)境和主營業(yè)務方面均未做出有效和充分討論;

“連貫性”:體現(xiàn)在ESG各板塊議題間,相似關鍵詞存在前后矛盾或缺乏互為關系的分析;

“一致性”:體現(xiàn)為部分數(shù)據(jù)指標具有年度缺省的情況、ESG報告和年報中的數(shù)據(jù)描述詳盡度不一、前一年度的項目或部分經(jīng)營模式的轉變未有后一年度的延續(xù)討論或評估、以及類似具有商業(yè)潛力的項目和研發(fā)工作在后續(xù)中缺乏進度追蹤等情況;

“客觀中肯”:提出報告過分注重正面信息和措辭的使用,淡化或回避公司在面臨的挑戰(zhàn)和風險相關討論和需要向市場和投資者展示的應對方案等相關信息。

四、我國ESG發(fā)展從“量變到質(zhì)變”

(一)企業(yè)ESG管理過程中的結構性挑戰(zhàn)

我國ESG發(fā)展正在從量到質(zhì)、從ESG信息披露向ESG管理進階轉型的關鍵時期。

監(jiān)管層面需進一步建設和優(yōu)化ESG營商環(huán)境。企業(yè)ESG信息披露已進入由量到質(zhì)的提升階段,監(jiān)管層面一是為滿足披露指南中要求的可持續(xù)發(fā)展議題與財務相關性的分析和討論、可持續(xù)數(shù)據(jù)的追蹤和鑒證工作,亟需跨專業(yè)研究、評級機構、專業(yè)人才為企業(yè)提供充足的能力支持。二是向企業(yè)、投資者和公眾提供ESG專業(yè)信息和交流平臺,明確ESG發(fā)展導向和可供核證的方法學支持,降低企業(yè)ESG工作技術門檻要求,提高企業(yè)信息披露數(shù)據(jù)的公信力和可比對性。三是將可持續(xù)發(fā)展監(jiān)督工作落實于各部門相關職能管理責任中,對企業(yè)和市場進行有效監(jiān)督,并將相關事件納入企業(yè)ESG信息披露比對的綜合信用考量,將可持續(xù)發(fā)展報告的公開披露作為監(jiān)督依據(jù)也可有效防止避重就輕式的形式主義披露。

交易所作為市場監(jiān)督部門應發(fā)揮引導和指導企業(yè)可持續(xù)發(fā)展工作。三大交易所一方面可參考可持續(xù)發(fā)展交易所(SSE)管理要求和香港交易所年度報告審閱工作方式,將上市公司上傳的可持續(xù)發(fā)展報告進行歸類、匯總和分析,在向投資者提供更全面的企業(yè)可持續(xù)發(fā)展投資潛力分析的同時,向披露企業(yè)提供更為清晰的提升信號;另一方面可納入官方認定可供參考的ESG評級信息,提高投資者對企業(yè)的ESG理解,及企業(yè)對ESG評級背后方法學的設計理解并進行適應性管理提升。

企業(yè)ESG管理亟需從被動合規(guī)到主動進化。2025年度可持續(xù)發(fā)展信息披露在即,企業(yè)在開展ESG信息披露工作時,一是在力所能及的范圍充分響應上述國際層面已預先展現(xiàn)出的趨勢,跳出合規(guī)為要求的被動式披露思維和形式主義的道德敘事,將可持續(xù)發(fā)展管理落實于行,轉化為融合商業(yè)模式、財務價值創(chuàng)造的競爭力來源。二是需客觀看待ESG評級,評級是對企業(yè)可持續(xù)發(fā)展能力的綜合分析而非最終目的,需將ESG指標和方法學內(nèi)化為企業(yè)可持續(xù)發(fā)展管理方向,依托ESG框架發(fā)現(xiàn)企業(yè)可持續(xù)發(fā)展風險和偏差,并以主動的ESG管理行動提高企業(yè)長期優(yōu)勢。

原標題:IIGF觀點 | 鄧潔琳:ESG信息披露不可僅關注合規(guī)性——2025可持續(xù)發(fā)展披露前瞻

贊

0

賞